Bảng Báo Cáo Lưu Chuyển Tiền Tệ

Bảng Báo Cáo Lưu Chuyển Tiền Tệ ghi lại tất cả các giao dịch tiền bạc thu vào và chi ra của công ty.

Bảng Báo Cáo Lưu Chuyển Tiền Tệ

Nó cho biết công ty kiếm được bao nhiêu tiền và dùng hết bao nhiêu trong một khoảng thời gian nhất định. Bên cạnh việc theo dõi doanh thu và chi phí từ Bảng Báo Cáo Kết Quả Hoạt Động Kinh Doanh, bạn còn cần phải phân tích Bảng Báo Cáo Lưu Chuyển Tiền Tệ của công ty để có được một bức tranh tổng thể về độ ổn định và mức sinh lợi của công ty. Bảng Báo Cáo Kết Quả Hoạt Động Kinh Doanh và Bảng Báo Cáo Lưu Chuyển Tiền Tệ có kết quả khác nhau là do phương pháp kế toán dồn tích. Nói cách khác, trong Bảng Báo Cáo Kết Quả Hoạt Động Kinh Doanh, doanh số bán hàng được ghi lại khi việc bán hàng được thực hiện, mặc dù trong thực tế bạn chưa nhận được tiền. Thêm vào đó, thuế thu nhập và khấu hao tài sản cố định cũng được ghi lại như là chi phí mặc dù bạn không thật sự phải chi tiền ngay lúc đó. Khi bạn mua máy tính hay các thiết bị văn phòng khác, nó được ghi lại như là tài sản trong Bảng Cân Đối Kế Toán và không phải là chi phí

trong Bảng Báo Cáo Kết Quả Hoạt Động Kinh Doanh. Mặc dù vậy, bạn vẫn phải chi tiền để mua các thiết bị đó.

Do đó, nếu chỉ nhìn vào Bảng Báo Cáo Kết Quả Hoạt Động Kinh Doanh, bạn có thể sẽ hiểu nhầm! Ví dụ, có vẻ như bạn đạt doanh thu 300.000 đô trong tháng một, nhưng thật sự đến tháng ba mới nhận được tiền. Nếu bạn mua máy tính tổng trị giá 20.000 đô trong tháng một, nó sẽ không được ghi lại như chi phí trong Bảng Báo Cáo Kết Quả Hoạt Động Kinh Doanh. Tuy nhiên, thực tế là bạn đã phải chi tiền cho các thiết bị đó.

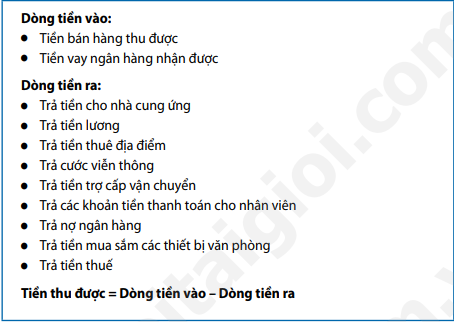

Vì thế, bạn cần nắm rõ Bảng Báo Cáo Lưu Chuyển Tiền Tệ để biết chính xác bao nhiêu tiền đã được chi ra (dòng tiền ra) và thu vào (dòng tiền vào) trong một tháng nhất định. Việc này sẽ giúp bạn quản lý tài chính và đảm bảo được một lượng tiền nhất định để duy trì hoạt động của công ty trong mọi thời điểm. Sau đây là vài ví dụ về dòng tiền ra vào hàng tháng của một công ty:

Bảng Cân Đối Kế Toán (Phân 2)